09 July 2026

09 July 2026 Share

Share

1

Злиття компаній рідко буває простою арифметикою. Це процес, у якому фінансова логіка, юридичні бар’єри та людські стосунки переплітаються так щільно, що навіть добре прорахована угода може дати або потужний поштовх, або болісне розчарування. Успішні об’єднання — ті, де ще до підписання договору сторони чітко розуміють не лише, скільки коштуватиме синергія, а й як поєднаються дві різні корпоративні культури та операційні ритми.

В Україні 2026 року злиття набуває особливого значення. Багато компаній шукають партнерів, щоби масштабуватися в умовах відновлення, диверсифікувати ризики чи прискорити трансформацію. Глобально ринок демонструє відновлення: мегаугодами рухають технології та штучний інтелект, а ESG-вимоги та геополітичні фактори стають невід’ємною частиною будь-якої серйозної перевірки.

Ключова відмінність між угодою, що створює нову якість, і тією, що просто збільшує розмір, криється в деталях підготовки — від першого аналізу стратегічної відповідності до перших ста днів після закриття.

Перші великі хвилі злиттів виникли ще в добу промислової революції, коли залізничні компанії та нафтові трести об’єднувалися, щоби знизити витрати на логістику та виробництво. Ефект масштабу був очевидним: одна велика структура могла диктувати ціни постачальникам і ефективніше використовувати потужності.

У 1960-х роках мода змінилася на конгломерати — компанії скуповували бізнеси з різних галузей у гонитві за диверсифікацією ризиків. Багато таких експериментів закінчилися невдачею: керівництво не могло однаково глибоко розуміти і нафту, і готелі, і електроніку.

1980–1990-ті принесли хвилю стратегічних злиттів і поглинань, коли фокус змістився на суміжні компетенції та вихід на нові ринки. Сьогодні, у 2026 році, головний драйвер — це не просто розмір, а швидкість доступу до технологій, даних і талантів. Компанії купують або об’єднуються, щоби отримати готові AI-інструменти чи команди, а не вирощувати їх роками.

Історичний урок простий і жорсткий: масштаб сам по собі рідко рятує. Без чіткого бачення, як поєднати процеси та людей, ефект масштабу перетворюється на ефект бюрократії та внутрішніх конфліктів.

Синергія — це коли об’єднана компанія генерує більше грошового потоку або економить більше, ніж дві окремі структури разом. Вона буває двох основних видів: економія витрат (закриття дублюючих функцій, спільні закупівлі, єдина IT-інфраструктура) та зростання доходів (крос-продажі, вихід на нові канали, сильніший бренд).

Фінансова синергія іноді додається через дешевше залучення капіталу або податкову оптимізацію, але її часто переоцінюють.

Оцінка компанії перед угодою зазвичай спирається на три підходи. Метод порівнянних угод дивиться, за скільки продавалися схожі бізнеси останнім часом. Метод дисконтованих грошових потоків (DCF) моделює майбутні надходження та приводить їх до сьогоднішньої вартості. Метод мультиплікаторів (EBITDA, revenue) дає швидку орієнтировку за галузевими коефіцієнтами.

Кожен підхід має сліпі зони. Ринкові мультиплікатори можуть бути завищеними в гарячій галузі. DCF сильно залежить від припущень про темпи зростання — саме тут найчастіше з’являються «хокейні ключки», які ніколи не матеріалізуються.

Досвідчені гравці використовують кілька методів одночасно і обов’язково моделюють кілька сценаріїв: базовий, оптимістичний та песимістичний. Ще один інструмент — earn-out, коли частина ціни виплачується пізніше залежно від досягнення цільових показників. Це дозволяє згладити різницю в очікуваннях продавця та покупця.

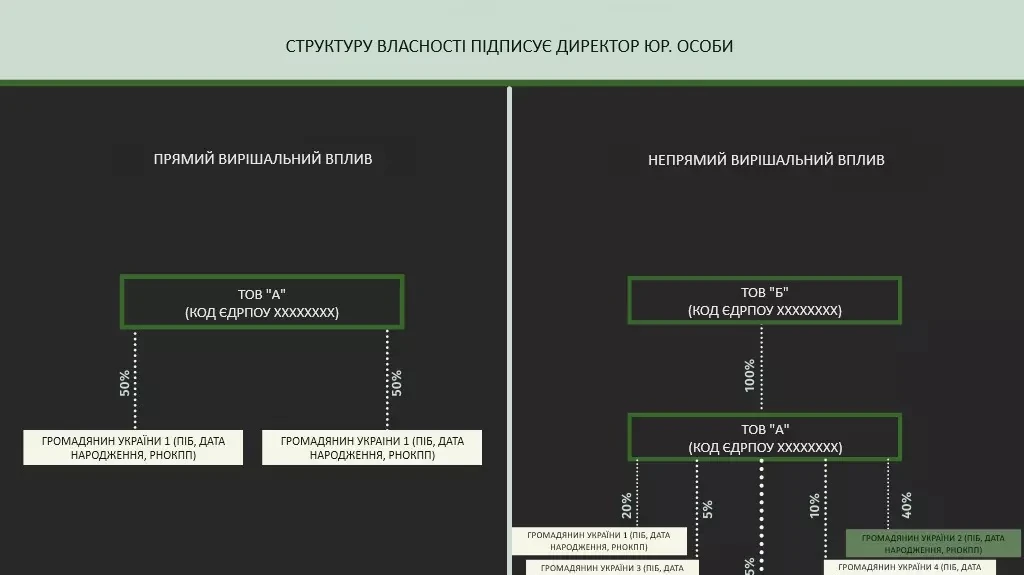

В Україні будь-яка значна концентрація — злиття, придбання контролю чи створення спільного підприємства — потребує попереднього дозволу Антимонопольного комітету України (АМКУ). Пороги чітко прописані в законі. Дозвіл потрібен, якщо сукупні активи всіх учасників (з урахуванням контролю, у тому числі закордонного) перевищують еквівалент 30 млн євро і при цьому українські активи хоча б двох учасників перевищують по 4 млн євро кожен. Або якщо українські активи одного учасника перевищують 8 млн євро, а обсяг реалізації іншого (з урахуванням закордонного) — 150 млн євро.

Процедура вимагає ретельної підготовки пакету документів: заява, установчі документи, фінансові звіти, опис структури власності, аналіз впливу на конкуренцію, проекти угод та підтвердження сплати збору. Документи подають у паперовому та електронному вигляді. Строк розгляду — 30 днів з моменту прийняття пакету. АМКУ може видати дозвіл, відмовити або попросити додаткову інформацію.

Порушення правила «спочатку дозвіл» загрожує штрафом до 5 % річного обороту та репутаційними втратами. Тому досвідчені команди починають роботу з АМКУ задовго до підписання основної угоди — часто отримують попередній висновок, щоби зрозуміти ризики ще на етапі переговорів.

Не кожне об’єднання має однакову форму та однакові наслідки.

| Тип | Короткий опис | Коли найбільше підходить | Головний ризик |

|---|---|---|---|

| Горизонтальне | Об’єднання конкурентів одного ринку | Потрібен масштаб, скорочення дублювання, доступ до нових каналів збуту | Антимонопольні обмеження, втрата частини клієнтів через «монополію» |

| Вертикальне | Об’єднання ланок одного ланцюга створення вартості | Контроль над постачанням або збутом, зниження витрат на посередників | Зростання бюрократії, втрата гнучкості |

| Конгломератне | Об’єднання бізнесів з різних галузей | Диверсифікація ризиків, вихід у нові сектори без органічного зростання | Складність управління різними культурами та бізнес-моделями |

| Розширення ринку / продукту | Вихід на нові географії або доповнення продуктової лінійки | Швидке захоплення частки ринку без тривалого органічного розвитку | Нерозуміння локальних особливостей та потреб клієнтів |

Окрім класичних форм, існують альтернативи. Спільне підприємство (joint venture) дозволяє розділити ризики та інвестиції, не втрачаючи повного контролю над власним бізнесом. Стратегічний альянс — ще м’якша форма співпраці. Органічне зростання повільніше, зате не несе культурних та інтеграційних ризиків. Вибір залежить від того, наскільки швидко потрібен результат і наскільки сторони готові ділитися контролем.

Найбільше угод втрачають вартість саме після підписання, а не до нього. Інтеграція — це не «потім розберемося», а окремий проєкт, який починається ще на етапі due diligence.

За моїм досвідом, компанії, які створюють інтеграційну команду та затверджують детальний план до закриття угоди, значно частіше досягають заявлених цілей синергії. План включає чіткі 30-, 90- та 180-денні віхи: комунікація для співробітників, швидкі перемоги (quick wins), міграція ключових систем, retention-програми для топ-талантів.

Культурна інтеграція часто виявляється найскладнішою. Один стиль управління — ієрархічний, з чіткою вертикаллю — може дратувати команду, яка звикла до плоскої структури та швидких рішень. І навпаки. Успішні кейси зазвичай починаються з спільного формулювання цінностей нової компанії та регулярних зустрічей крос-функціональних команд.

Технічна частина — об’єднання ERP-систем, CRM, бухгалтерії — теж потребує поетапного підходу. Паралельна робота старих систем на перехідний період зменшує ризики збоїв.

Ключовий індикатор проблем — відтік ключових співробітників понад 10–15 % у перші пів року або різке зростання скарг клієнтів. Якщо ці сигнали з’являються, інтеграційний план потребує негайного коригування.

Багато угод спотикаються не на екзотичних ризиках, а на добре відомих пастках.

Глобальна вартість угод M&A у 2026 році, за оцінками аналітиків, сягне близько 4 трильйонів доларів. Мегаугодами продовжують домінувати, а штучний інтелект уже впливає на процеси: алгоритми допомагають сканувати тисячі потенційних цілей, аналізувати контракти та моделювати сценарії інтеграції.

ESG-фактори перестали бути «гарним тоном» і стали частиною фінансової оцінки. Інвестори та регулятори дедалі частіше вимагають детального аналізу вуглецевого сліду, ланцюгів постачання та соціальної відповідальності. Угода може зірватися або отримати знижку, якщо цільова компанія має серйозні проблеми в цій сфері.

В Україні ринок у 2025 році продемонстрував зростання обсягів приблизно в півтора раза, головним чином за рахунок внутрішніх інвесторів. Компанії використовують злиття та поглинання як інструмент отримання ресурсів, виходу на нові ринки та прискорення трансформації в умовах невизначеності. Найбільш активні сектори — агротехнології, енергетика, IT та послуги.

Геополітичні ризики змушують сторони ретельніше перевіряти ланцюги постачання та санкційні аспекти навіть у внутрішніх угодах.

Чи оподатковується саме злиття? Операції реорганізації юридичних осіб (злиття, приєднання) не є об’єктом оподаткування ПДВ. Від’ємне значення ПДВ та податкові збитки зазвичай переходять до правонаступника. Проте точні наслідки залежать від конкретної структури угоди, тому консультація з податковим радником обов’язкова.

Що відбувається з працівниками при злитті? Згідно з Кодексом законів про працю України, дія трудових договорів продовжується автоматично з компанією-правонаступником. Звільнення можливе лише у разі скорочення штату або чисельності з дотриманням встановленої процедури та виплатою вихідної допомоги. Колективний договір зберігає чинність до одного року, якщо сторони не домовляться інакше.

Скільки часу займає отримання дозволу АМКУ? Формальний розгляд пакету документів триває до 30 днів. Проте підготовка повного пакету, попередній аналіз ризиків та можливі запити на додаткову інформацію можуть зайняти кілька місяців. Починати роботу з регулятором варто якомога раніше.

Чи можна провести злиття без дозволу АМКУ? Якщо порогові значення активів та обороту не перевищені — так. Але розрахунки потрібно проводити дуже точно, враховуючи всі зв’язки контролю. Штрафи за порушення суттєві, а давність відповідальності — п’ять років.

Чому багато угод не виправдовують очікувань? Дослідження різних років показують, що значна частка угод не досягає повного обсягу запланованої синергії. Найчастіші причини — проблеми інтеграції, переоцінка вигод та недооцінка культурних та операційних складнощів. Успіх майже завжди залежить від якості підготовки та дисципліни виконання плану.