09 июля 2026

09 июля 2026 Share

Share

1

Слияние компаний редко бывает простой арифметикой. Это процесс, в котором финансовая логика, юридические барьеры и человеческие отношения переплетаются так тесно, что даже хорошо просчитанная сделка может принести либо мощный импульс развитию, либо болезненное разочарование. Успешные объединения — те, где еще до подписания договора стороны четко понимают не только, сколько будет стоить синергия, но и как соединятся две разные корпоративные культуры и операционные ритмы.

В Украине 2026 года слияния приобретают особое значение. Многие компании ищут партнеров, чтобы масштабироваться в условиях восстановления, диверсифицировать риски или ускорить трансформацию. Глобально рынок демонстрирует восстановление: мега-сделками движут технологии и искусственный интеллект, а ESG-требования и геополитические факторы становятся неотъемлемой частью любой серьезной проверки.

Ключевое отличие между сделкой, которая создает новое качество, и той, что просто увеличивает размер, кроется в деталях подготовки — от первого анализа стратегического соответствия до первых ста дней после закрытия.

Первые крупные волны слияний возникли еще в эпоху промышленной революции, когда железнодорожные компании и нефтяные тресты объединялись, чтобы снизить затраты на логистику и производство. Эффект масштаба был очевидным: одна крупная структура могла диктовать цены поставщикам и эффективнее использовать мощности.

В 1960-х годах мода сменилась на конгломераты — компании скупали бизнесы из разных отраслей в погоне за диверсификацией рисков. Многие такие эксперименты закончились неудачей: руководство не могло одинаково глубоко понимать и нефть, и отели, и электронику.

1980–1990-е годы принесли волну стратегических слияний и поглощений, когда фокус сместился на смежные компетенции и выход на новые рынки. Сегодня, в 2026 году, главный драйвер — это не просто размер, а скорость доступа к технологиям, данным и талантам. Компании покупают или объединяются, чтобы получить готовые AI-инструменты или команды, а не выращивать их годами.

Исторический урок прост и жесток: масштаб сам по себе редко спасает. Без четкого видения, как объединить процессы и людей, эффект масштаба превращается в эффект бюрократии и внутренних конфликтов.

Синергия — это когда объединенная компания генерирует больше денежного потока или экономит больше, чем две отдельные структуры вместе. Она бывает двух основных видов: экономия затрат (закрытие дублирующих функций, совместные закупки, единая IT-инфраструктура) и рост доходов (кросс-продажи, выход на новые каналы, более сильный бренд).

Финансовая синергия иногда добавляется через более дешевое привлечение капитала или налоговую оптимизацию, но ее часто переоценивают.

Оценка компании перед сделкой обычно опирается на три подхода. Метод сравнимых сделок смотрит, за сколько продавались похожие бизнесы в последнее время. Метод дисконтированных денежных потоков (DCF) моделирует будущие поступления и приводит их к сегодняшней стоимости. Метод мультипликаторов (EBITDA, revenue) дает быструю ориентировку по отраслевым коэффициентам.

Каждый подход имеет слепые зоны. Рыночные мультипликаторы могут быть завышенными в горячей отрасли. DCF сильно зависит от предположений о темпах роста — именно здесь чаще всего появляются «хоккейные клюшки», которые никогда не материализуются.

Опытные игроки используют несколько методов одновременно и обязательно моделируют несколько сценариев: базовый, оптимистичный и пессимистичный. Еще один инструмент — earn-out, когда часть цены выплачивается позже в зависимости от достижения целевых показателей. Это позволяет сгладить разницу в ожиданиях продавца и покупателя.

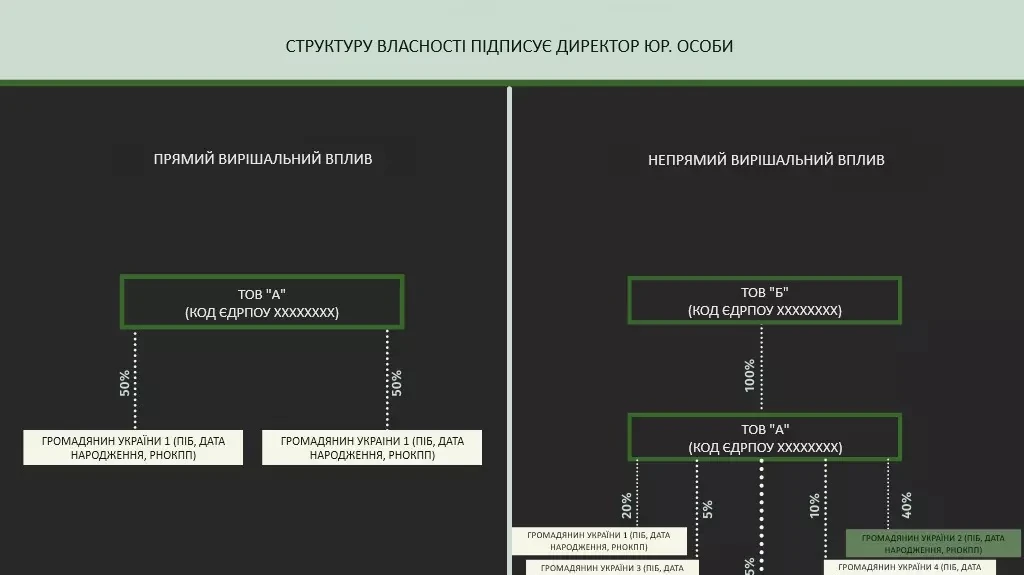

В Украине любая значительная концентрация — слияние, приобретение контроля или создание совместного предприятия — требует предварительного разрешения Антимонопольного комитета Украины (АМКУ). Пороги четко прописаны в законе. Разрешение нужно, если совокупные активы всех участников (с учетом контроля, в том числе иностранного) превышают эквивалент 30 млн евро и при этом украинские активы хотя бы двух участников превышают по 4 млн евро каждый. Или если украинские активы одного участника превышают 8 млн евро, а объем реализации другого (с учетом иностранного) — 150 млн евро.

Процедура требует тщательной подготовки пакета документов: заявление, учредительные документы, финансовые отчеты, описание структуры собственности, анализ влияния на конкуренцию, проекты договоров и подтверждение оплаты сбора. Документы подают в бумажном и электронном виде. Срок рассмотрения — 30 дней с момента принятия пакета. АМКУ может выдать разрешение, отказать или попросить дополнительную информацию.

Нарушение правила «сначала разрешение» грозит штрафом до 5 % годового оборота и репутационными потерями. Поэтому опытные команды начинают работу с АМКУ задолго до подписания основной сделки — часто получают предварительное заключение, чтобы понять риски еще на этапе переговоров.

Не каждое объединение имеет одинаковую форму и одинаковые последствия.

| Тип | Краткое описание | Когда лучше всего подходит | Главный риск |

|---|---|---|---|

| Горизонтальное | Объединение конкурентов одного рынка | Нужен масштаб, сокращение дублирования, доступ к новым каналам сбыта | Антимонопольные ограничения, потеря части клиентов из-за «монополии» |

| Вертикальное | Объединение звеньев одной цепочки создания стоимости | Контроль над поставками или сбытом, снижение затрат на посредников | Рост бюрократии, потеря гибкости |

| Конгломератное | Объединение бизнесов из разных отраслей | Диверсификация рисков, выход в новые сектора без органического роста | Сложность управления разными культурами и бизнес-моделями |

| Расширение рынка / продукта | Выход на новые географии или дополнение продуктовой линейки | Быстрое захватывание доли рынка без длительного органического развития | Непонимание локальных особенностей и потребностей клиентов |

Кроме классических форм, существуют альтернативы. Совместное предприятие (joint venture) позволяет разделить риски и инвестиции, не теряя полного контроля над собственным бизнесом. Стратегический альянс — еще более мягкая форма сотрудничества. Органический рост медленнее, зато не несет культурных и интеграционных рисков. Выбор зависит от того, насколько быстро нужен результат и насколько стороны готовы делиться контролем.

Больше всего сделок теряют стоимость именно после подписания, а не до него. Интеграция — это не «потом разберемся», а отдельный проект, который начинается еще на этапе due diligence.

По моему опыту, компании, которые создают интеграционную команду и утверждают детальный план до закрытия сделки, значительно чаще достигают заявленных целей синергии. План включает четкие 30-, 90- и 180-дневные вехи: коммуникация для сотрудников, быстрые победы (quick wins), миграция ключевых систем, retention-программы для топ-талантов.

Культурная интеграция часто оказывается самой сложной. Один стиль управления — иерархический, с четкой вертикалью — может раздражать команду, которая привыкла к плоской структуре и быстрым решениям. И наоборот. Успешные кейсы обычно начинаются с совместного формулирования ценностей новой компании и регулярных встреч кросс-функциональных команд.

Техническая часть — объединение ERP-систем, CRM, бухгалтерии — тоже требует поэтапного подхода. Параллельная работа старых систем на переходный период снижает риски сбоев.

Ключевой индикатор проблем — отток ключевых сотрудников свыше 10–15 % в первые полгода или резкий рост жалоб клиентов. Если эти сигналы появляются, интеграционный план требует немедленной корректировки.

Многие сделки спотыкаются не на экзотических рисках, а на хорошо известных ловушках.

Глобальная стоимость сделок M&A в 2026 году, по оценкам аналитиков, достигнет около 4 триллионов долларов. Мега-сделки продолжают доминировать, а искусственный интеллект уже влияет на процессы: алгоритмы помогают сканировать тысячи потенциальных целей, анализировать контракты и моделировать сценарии интеграции.

ESG-факторы перестали быть «хорошим тоном» и стали частью финансовой оценки. Инвесторы и регуляторы все чаще требуют детального анализа углеродного следа, цепочек поставок и социальной ответственности. Сделка может сорваться или получить скидку, если целевая компания имеет серьезные проблемы в этой сфере.

В Украине рынок в 2025 году продемонстрировал рост объемов примерно в полтора раза, главным образом за счет внутренних инвесторов. Компании используют слияния и поглощения как инструмент получения ресурсов, выхода на новые рынки и ускорения трансформации в условиях неопределенности. Наиболее активные сектора — агротехнологии, энергетика, IT и услуги.

Геополитические риски заставляют стороны тщательнее проверять цепочки поставок и санкционные аспекты даже во внутренних сделках.

Облагается ли налогом само слияние? Операции реорганизации юридических лиц (слияние, присоединение) не являются объектом налогообложения НДС. Отрицательное значение НДС и налоговые убытки обычно переходят к правопреемнику. Однако точные последствия зависят от конкретной структуры сделки, поэтому консультация с налоговым советником обязательна.

Что происходит с работниками при слиянии? Согласно Кодексу законов о труде Украины, действие трудовых договоров продолжается автоматически с компанией-правопреемником. Увольнение возможно только в случае сокращения штата или численности с соблюдением установленной процедуры и выплатой выходного пособия. Коллективный договор сохраняет силу до одного года, если стороны не договорятся иначе.

Сколько времени занимает получение разрешения АМКУ? Формальное рассмотрение пакета документов длится до 30 дней. Однако подготовка полного пакета, предварительный анализ рисков и возможные запросы на дополнительную информацию могут занять несколько месяцев. Начинать работу с регулятором стоит как можно раньше.

Можно ли провести слияние без разрешения АМКУ? Если пороговые значения активов и оборота не превышены — да. Но расчеты нужно проводить очень точно, учитывая все связи контроля. Штрафы за нарушение существенны, а срок давности ответственности — пять лет.

Почему многие сделки не оправдывают ожиданий? Исследования разных лет показывают, что значительная доля сделок не достигает полного объема запланированной синергии. Самые частые причины — проблемы интеграции, переоценка выгод и недооценка культурных и операционных сложностей. Успех почти всегда зависит от качества подготовки и дисциплины выполнения плана.