18 July 2026

18 July 2026 Share

Share

1

Сучасні джерела доходу для українців у 2026 році — це вже не лише традиційна зарплата чи разові підробітки. Це продумана комбінація активної праці, капіталу, який працює самостійно, та систем, що масштабуються з часом. Коли один потік пересихає через економічні зміни чи особисті обставини, інші продовжують живити фінансову стабільність.

Диверсифікація стала не модним словом, а практичною необхідністю. За даними Держстату України, середня зарплата у травні 2026 року сягнула 30 961 грн, однак у Києві вона перевищує 47 000 грн, а в деяких регіонах залишається нижчою за 23 000 грн. Ті, хто обмежується одним джерелом, часто стикаються з раптовими розривами у грошовому потоці. Натомість комбінація з двох-трьох потоків дозволяє зберігати спокій навіть у періоди невизначеності.

Початківці та просунуті читачі шукають різні речі: перші — зрозумілі перші кроки без великих ризиків, другі — тонкі налаштування портфеля, податкову оптимізацію та захист від волатильності. Ця стаття дає інструменти обом групам.

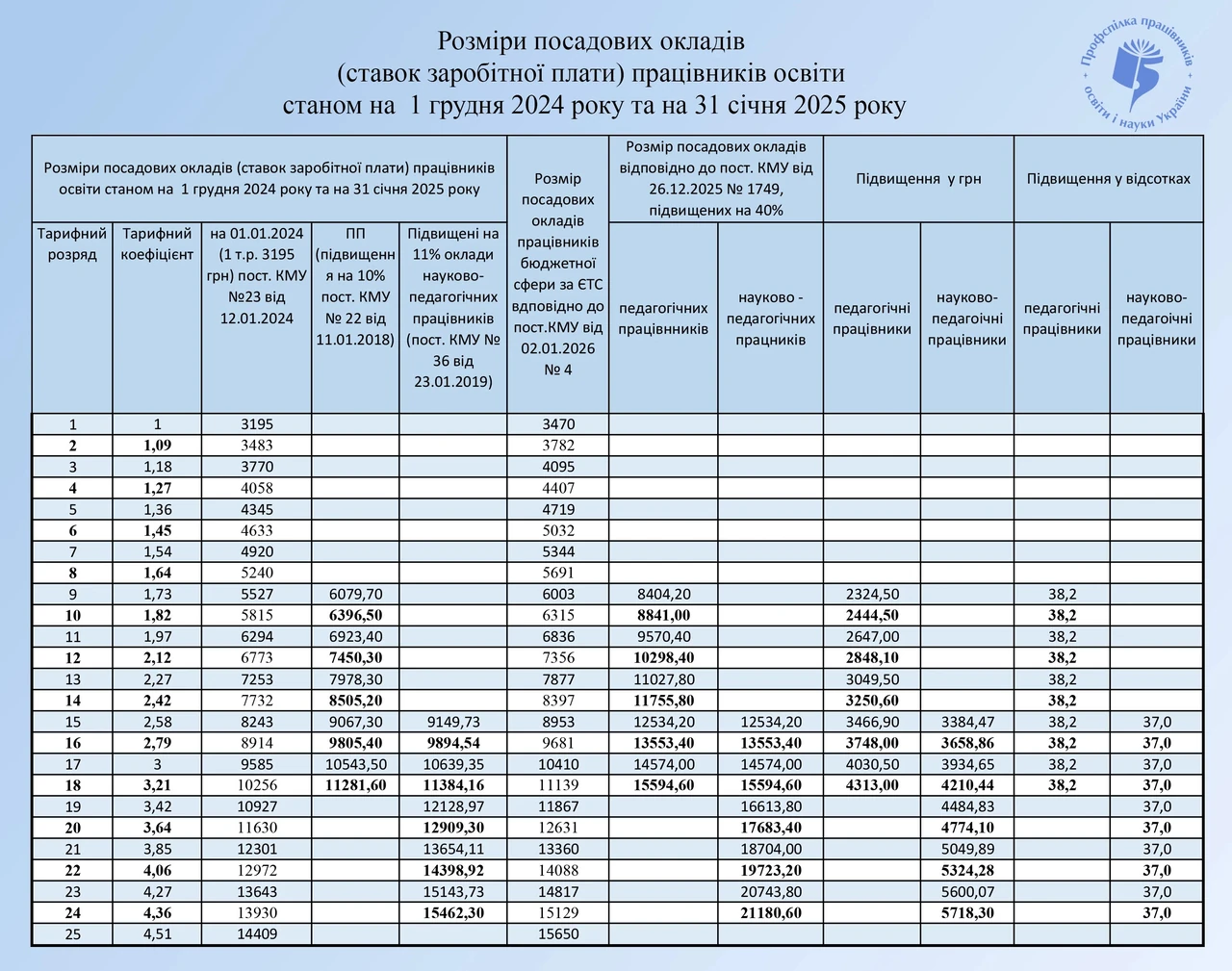

Офіційні цифри показують чітку тенденцію: більшість домогосподарств все ще тримається на активному доході від праці, але частка пасивних та напівпасивних потоків поступово зростає. Середня зарплата по країні коливається від 22–25 тис. грн у менш промислових областях до 47+ тис. грн у столиці. Сектор IT та телекомунікацій традиційно лідирує з показниками понад 70 тис. грн.

Паралельно зростає популярність державних облігацій (ОВДП). У липні 2026 року дохідність гривневих випусків трималася на рівні 15–16,6% річних, а окремі серії сягали вищих значень. На відміну від банківських депозитів (середні ставки 13–14,5% за 12 місяців), дохід від ОВДП для фізичних осіб не оподатковується ПДФО. Це робить інструмент особливо привабливим для тих, хто шукає відносно безпечний пасивний потік.

ФОПи різних груп продовжують залишатися важливим джерелом. У 2026 році мінімальна зарплата становить 8647 грн, що впливає на фіксовані платежі: єдиний податок для 1 групи — до 332,80 грн/міс, для 2 групи — до 1729,40 грн/міс, військовий збір для цих груп — 864,70 грн/міс, а ЄСВ — близько 1902 грн щомісяця. Третя група сплачує 5% (або 3% з ПДВ) від доходу плюс 1% військового збору.

Цифрові продукти, партнерські програми та контентні проєкти стають усе більш помітними у структурі доходів фрілансерів та підприємців. Багато хто поєднує основну роботу з продажем онлайн-курсів, шаблонів чи affiliate-маркетингом. Така комбінація дозволяє поступово знижувати залежність від одного роботодавця.

Кожне джерело доходу працює за різними принципами. Активний дохід — це прямий обмін часу на гроші. Ви виконуєте роботу — отримуєте винагороду. Напівпасивний вимагає початкових зусиль та періодичного супроводу, але потім функціонує з меншим втручанням. Пасивний будується на капіталі або активах, які генерують прибуток майже без щоденної участі.

Механізм простий на рівні економіки: праця створює поточний дохід, капітал (гроші, нерухомість, інтелектуальна власність) примножує його. У 2026 році українці активно використовують державні інструменти з фіксованою дохідністю, цифрові активи та бізнес-системи. Однак без розуміння ризиків та податкового навантаження навіть перспективне джерело може стати тягарем.

Ось порівняння основних типів джерел доходу, актуальне для України у 2026 році:

| Тип джерела | Час на запуск | Рівень ризику | Масштабованість | Приклади 2026 | Податкове навантаження (орієнтовно) |

| Активний | Низький/середній | Середній | Обмежена | Зарплата, фріланс (копірайтинг, дизайн, розробка), консультації | ПДФО 18% + військовий збір 5% |

| Напівпасивний | Середній | Середній | Висока | Цифрові продукти, партнерські програми, контентні сайти, UGC | 5% єдиний податок (ФОП 3 група) + 1% військовий збір |

| Пасивний | Високий (початкові вкладення) | Низький–середній | Дуже висока | ОВДП (15–16,6%), депозити, оренда нерухомості, дивіденди, стейкінг (обережно) | ОВДП — 0% для фізосіб; депозити — ПДФО + ВЗ |

Ключовий висновок з таблиці: немає ідеального типу. Найстійкіші системи поєднують усі три категорії, розподіляючи час та капітал відповідно до етапу життя.

Багато людей припускаються одних і тих самих помилок, які потім дорого коштують. Ось найпоширеніші:

У нашій практиці ми стикалися з випадком підприємця з регіону, який у 2025 році отримував основний дохід від фрілансу (близько 45 тис. грн/міс). Він вирішив не ставити все на одну карту. Першим кроком стало оформлення ФОП 3 групи та запуск продажу цифрових продуктів — шаблонів для дизайнерів та міні-гайдів з просування. Це дало додаткові 18–25 тис. грн щомісяця вже через 4 місяці.

Далі він почав регулярно купувати ОВДП на суму 20–30 тис. грн щокварталу. До середини 2026 року пасивний дохід від облігацій сягнув 8–9 тис. грн на місяць. Загальний грошовий потік зріс до 75–80 тис. грн, при цьому активна робота займає менше часу, ніж раніше. Ключем стало поступове перерозподілення: 60% часу — на основну діяльність, 30% — на розвиток цифрових продуктів, 10% — на управління інвестиціями.

Початківцям варто починати з посилення активного джерела та створення фінансової подушки у 3–6 місяців витрат. Найкраще працює комбінація: підвищення кваліфікації (англійська, затребувана навичка) + невеликі регулярні вкладення в ОВДП або депозит. Не потрібно гнатися за складними інструментами — простий ФОП для підробітку часто дає швидший ефект.

Просунуті користувачі вже мають кілька потоків і зосереджуються на оптимізації. Це податкове планування (вибір групи ФОП, використання пільг), ребалансування портфеля залежно від зміни ставок НБУ та створення систем, які працюють з мінімальним втручанням (автоматизовані продажі, команда для контенту). Вони також уважно стежать за новими можливостями — наприклад, розширенням ринку цифрових продуктів чи новими випусками ОВДП.

Не всі джерела живуть вічно. Ознаки проблем: різке падіння надходжень без очевидних причин, зростання часу на підтримку потоку при зменшенні прибутку, поява залежності від одного клієнта чи платформи, емоційне вигорання від постійного «гасіння пожеж».

Що робити: провести аудит усіх потоків за останні 6–12 місяців. Виділити ті, що приносять менше 15–20% загального доходу і вимагають непропорційно багато зусиль. Поступово зменшувати їхню вагу, одночасно посилюючи інші. Іноді краще закрити збитковий напрямок і вивільнити час та капітал для нового.

З якого капіталу реально почати пасивний дохід у 2026 році?

Навіть 10–20 тис. грн щомісяця, вкладені в ОВДП, вже дають помітний ефект через рік-два. Головне — регулярність, а не розмір початкової суми.

Як оподатковується дохід від криптовалюти та стейкінгу?

Це дохід фізичної особи. Потрібно декларувати прибуток від продажу та отримані винагороди. Ставка — 18% ПДФО + 5% військовий збір. Багато хто використовує ФОП для оптимізації, але консультація з податковим спеціалістом обов’язкова.

Чи варто закривати ФОП, якщо основний дохід — зарплата?

Залежить від планів. Якщо підробіток нерегулярний — іноді простіше працювати як фізособа з разовими договорами. Але при системному заробітку понад 50–70 тис. грн на рік ФОП часто вигідніший через нижчі ставки та можливість витрат.

Які ризики ОВДП у 2026 році?

Основний — ринковий (ціна може коливатися при достроковому продажу). Притримування до погашення майже повністю усуває цей ризик. Державна гарантія діє без обмеження суми.

Коли кілька потоків працюють злагоджено, з’являється відчуття контролю над власним фінансовим майбутнім. Це не про швидке багатство, а про поступове створення системи, яка підтримує вас у будь-яких умовах.